兴银合鑫债券为债券型-长债基金,根据最新一期基金季报显示,该基金资产配置:无股票类资产股市高杠杆,债券占净值比134.31%,现金占净值比0.7%。

汇添富鑫成定开债A为债券型-混合一级基金,根据最新一期基金季报显示,该基金资产配置:无股票类资产,债券占净值比126.21%,现金占净值比0.18%。

一、事件概况

中国人民银行决定修订狭义货币(M1)统计口径,纳入个人活期存款、非银行支付机构客户备付金,并从2025年1月启用,2月上旬将首次向社会公布。修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金。

分析点评

按照人民银行的解释,货币供应量是某一时点承担流通和支付手段的金融工具的总和。此次调整也是适应流动性变化对货币供应量口径的影响。我国自 1994 年正式编制并向社会公布货币供应量统计表,按照流通中便利程度的不同,将货币供应量分为 M0、M1、M2 三个层次。其中,M0 为流通中货币;M1 包括 M0、单位活期存款;M2 包括 M1、单位定期和其他存款、个人存款、非存款类金融机构存款、非存款机构部门持有的货币市场基金份额。

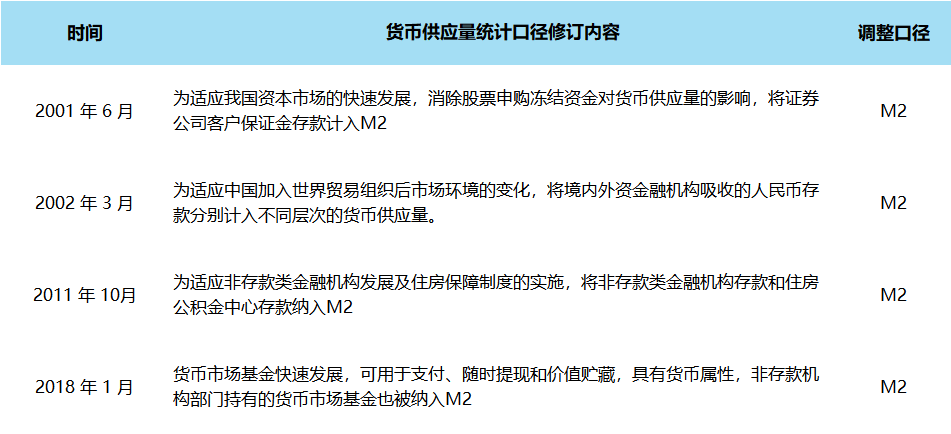

此次M1统计的口径修订已不是首次,历史上,我国货币供应量统计自建立以来经历过四次较大程度的修订。

表一:历次货币供应量统计口径修订

数据来源:中国人民银行 瑞达期货(002961)研究院

从国际上看,我国的货币供应量统计指标相较主要发达国家变动更为稳定。美联储历史上共计调整货币供应量口径 16 次,2020 年 4 月进行了一次较大的修订,主要是由于监管规则修订减少了对美国储蓄存款账户的限制,将原在 M2 中但不纳入 M1 的储蓄存款,调整为也纳入M1统计。英格兰银行在20世纪末,对货币供应量统计指标进行了22次调整,其中 1987 年将储蓄账户存款纳入流动性更高的M1统计。

此次调整也是考虑了交换媒介效率的大幅度提高。以往的现金和存折日常生活中已较少见,取而代之的是线上支付,线上支付流动性极强,能够形成即时消费能力,使得货币属性增强。同样,金融支付工具快速发展,非银行支付机构备付金在日常支付中被广泛使用,使得其具有与活期存款相同的货币属性。

观点看法

在过去的7个月,M1连续为负值,且与M2价差有逐渐拉大的趋势,而二者的劈叉市场往往解读为偏悲观的信号,在新口径下,M1和M2的劈叉会缩小。此次修订,一方面,有助于比较准确的反映市场货币流动性,另一方面,防止市场在不准确的数据结果下产生一致预期并自我加强实现。

表二:M2和M1同比增速

表三:M2-M1价差走势

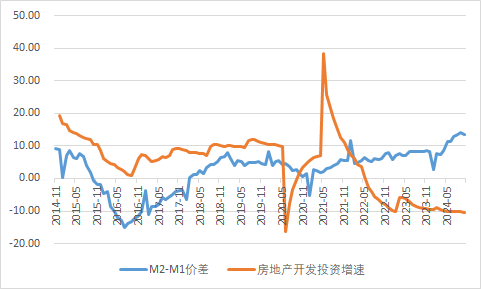

随着我国经济高质量发展和结构转型,实体经济发展所需要的货币供应量正在发生变化。至2021年以来,货币供应量与地产投资增速的相关性在最近几年正趋于减弱。一方面,钢铁、煤炭、水泥等传统行业产能逐步优化,房地产投资增速连续31个月为负值;另一方面,高技术制造业增加值占比稳步提升。因此,动态调整货币供应量同经济增长和价格水平预期目标相匹配,适应形势变化修订货币供应量统计,能更好反映货币供应的真实情况。

表四:M2-M1价差与地产投资增速走势